责任公司在使用该机构纠正错误后出具的正式报告时,应注意哪些问题?

评估报告书

海生精密仪器有限责任公司:

我所接受贵公司委托,根据国家有关资产评估的规定和其他法律法规规定,对贵公司以与永生公司联营为目的的全部资产进行了评估。评估中结合资公司的具体情况,实施了包括财产清查在内的我们认为必要的评估程序,现将评估结果报告如下:

1.资产评估机构(略)

2.委托方和资产占有方(略)

3.评估目的:为贵公司与永生公司联营之目的,评估贵公司净资产现行价值。

4.评估范围和对象:本次评估范围为海生公司拥有的全部资产、负债和所有者权益。评估对象为海生公司的整体资产。

5.评估原则:根据国家国有资产管理及评估的有关法规,我所遵循独立性、科学性和客观性的评估工作原则,并以贡献原则、替代原则和预期原则为基础进行评估。

6.评估依据:

(1)XX省国有资产管理局(关于同意海生公司与永生公司联营的批复);

(2)委托方提供的资产清单及其他资料;

(3)有关资产的产权证明及相关资料;

(4)委托方提供的有关会计凭证、会计报表及其他会计资料;

(5)与委托方资产取得、销售业务相关的各项合同及其他资料。

7.评估基准日:1998年9月30日

8.评估方法:根据委托方评估目的和评估对象,此次评估方法为成本法,价格标准为重置成本标准。

9.评估过程(略)

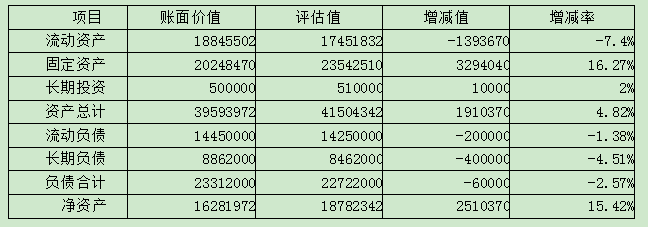

10.评估结果:在实施了上述评估程序和评估方法后,贵公司截止评估基准日的资产、负债和所有者权益价值为:

资产总额:41504342元

负债总额:22722000元

净资产价值:18782342元

11.评估结果有效期:根据国家有关规定,本报告有效期一年。自报告提交日1998年12月20日起至1999年12月19日止。

12.评估说明:

(1)流动资产评估:

①货币资金账面价值421588元,其中现金21325元,银行存款400263元,考虑到货币资金即为现值不需折现,经总账明细账与日记账核实一致并对现金盘点无误后,按贴面值确认。

②应收账款账面价值5481272元,经与明细账核对,确认评估值为5083252元。

③存货账面价值为11072460元,抽查比例为60%,在质量检测与抽查核实的基础上,确认评估值为10852500元。

④其他流动资产(略)

流动资产账面价值18845502元。评估值为17401832元。

(2)长期投资评估(略)

(3)固定资产评估(略)

(4)其他资产评估(略)

(5)负债审核确认(略)

评估结果汇总表(简略格式)单位:元

13.其他事项说明(略)

14.评估结果有效的其他条件(略)

15.评估时间:

本次评估工作自1998年10月4日起至1998年12月20止,本报告提交日期为1998

年12月20日。

中国注册资产评估师:张三签字盖章

XX资产评估事务所:盖章

1998年12月20日

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案