题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

基础零部件/元器件、基础材料生产企业以()居多,这些企业不以产量规模制胜,而是专注于产品细分市场上的某一产品,满足专门客户群。

A.大型企业

B.国企

C.中小型企业

D.上市公司

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

A.大型企业

B.国企

C.中小型企业

D.上市公司

答案

更多“基础零部件/元器件、基础材料生产企业以()居多,这些企业不以产量规模制胜,而是专注于产品细分”相关的问题

更多“基础零部件/元器件、基础材料生产企业以()居多,这些企业不以产量规模制胜,而是专注于产品细分”相关的问题

第3题

A.45

B.47

C.49

D.51

第4题

A.用于生产无销售合同产品的材料以该材料的市场价格为基础计算可变现净值

B.成本指的是期末存货的实际成本,如果企业采用计划成本法核算的,则应调整为实际成本

C.企业持有存货数量大于合同数时,应以合同价作为全部存活可变现净值的计算基础

D.商品流通企业在采购过程中发生的装卸费,只能计入存货采购成本

第5题

A.它是指在具有共同产品定位的目标市场中,改变自有产品的特征以区别于其他竞争者的产品

B.它是指评估各细分市场的吸引力,并选择一个或多个市场进入的过程

C.它是指在目标市场上创建产品形象或产品特征的过程

D.它是指识别和概述需要和欲望有差别的不同的购买者群体的过程

E.它是指市场营销者以如何优化支出达到企业目标为目标而进入市场的特性

第6题

A.外向型企业的数量越来越少,国家免除部分产品的出口退税

B.核心技术对外依存度较高

C.具有自主知识产权的产品少

D.产业发展需要的高端设备、关键零部件和元器件、关键材料等大多依赖进口

第7题

A.核心基础零部件(元器件)

B.先进基础工艺

C.关键基础材料

D.产业技术基础

E.工业基础环境

第9题

A.确认为销售甲原料相关的营业收入

B.确认为所有者的资本性投入计入所有者权益

C.确认为与收益相关的政府补助,直接计入当期营业外收入

D.确认为与收益相关的政府补助,并按照销量比例在各期分摊计入营业外收入

第10题

A.确认为销售甲原料相关的营业收入

B.确认为所有者的资本性投入计入所有者权益

C.确认为与收益相关的政府补助,直接计入当期营业外收入

D.确认为与收益相关的政府补助,并按照销量比例在各期分摊计入营业外收入

第11题

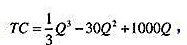

一垄断企业生产某产品的总成木函数为: 产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?

产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?