题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

常用的检验异方差性的方法有()。

A.戈里瑟检验

B.戈德菲尔德-匡特检验

C.怀特检验

D.DW检验

E.方差膨胀因子检测

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

A.戈里瑟检验

B.戈德菲尔德-匡特检验

C.怀特检验

D.DW检验

E.方差膨胀因子检测

答案

更多“常用的检验异方差性的方法有()。”相关的问题

更多“常用的检验异方差性的方法有()。”相关的问题

第3题

A.当异方差出现时,最小二乘估计是有偏的和不具有最小方差特性

B.当异方差出现时,常用的t和

C.异方差情况下,通常的OLS估计一定高估了估计量的标准差

D.如果OLS回归的残差表现出系统性,那么说明数据中不存在异方差性

E.如果回归模型中遗漏一个重要变量,那么OLS残差必定表现出明显的趋势

F.检验失效

第10题

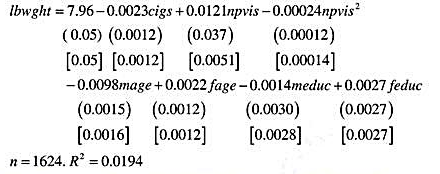

利用BWGHT2.RAW,我们估计出下面的等式::

式中,lbwgt为出生重量的对数;npvis为产前就诊的数量;mage为母亲的年龄;fage为父亲的年龄;meduc为母亲的受教育程度;feduc为父亲的受教育程度。括号当中是普通标准差,方括号中是异方差-稳健的标准误。

(i)解释变量cigs前面的系数。βcigs的95%置信区间是否依赖于你所选择的标准误?

(ii)使用一般标准误和异方差一稳健的标准误来解释npvis的统计显著性。

(iii)如果将四个与年龄和教育相关的项从回归方程中去掉(仍然使用同一组观测值),那么R²变为0.0162。是否有足够的信息来进行关于 的异方差-稳健性检验?请解释。

的异方差-稳健性检验?请解释。

第11题

(i)考虑静态非观测效应模型

其中,enrolit表示学区总注册学生人数,lunchit表示学区中学生有资格享受学校午餐计划的百分数。(因此lunchit是学区贫穷率的一个相当好的度量指标。)证明:若平均每个学生的真实支出提高10%,则math4it约改变β1/10个百分点。

(ii)利用一阶差分估计第(i)部分中的模型。最简单的方法就是在一阶差分方程中包含一个截距项和1994~1998年度虚拟变量。解释支出变量的系数。

(iii)现在,在模型中添加支出变量的一阶滞后,并用一阶差分重新估计。注意你又失去了一年的数据,所以你只能用始于1994年的变化。讨论即期和滞后支出变量的系数和显著性。

(iv)求第(iii)部分中一阶差分回归的异方差-稳健标准误。支出变量的这些标准误与第(iii)部分相比如何?

(v)现在,求对异方差性和序列相关都保持稳健的标准误。这对滞后支出变量的显著性有何影响?

(vi)通过进行一个AR(1)序列相关检验,验证差分误差rit=Δuit含有负序列相关。

(vii)基于充分稳健的联合检验,模型中有必要包含学生注册人数和午餐项目变量吗?