题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

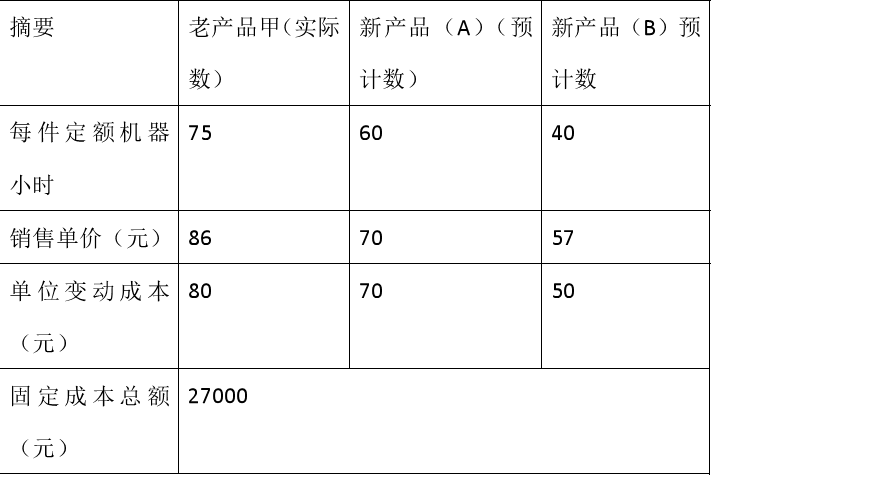

假定某公司原设计生产能力为150000机器小时,但实际开工率只有原设计生产能力的80%,现准备将剩

余生产能力用来开发新产品A或新产品B。老产品甲及新产品A、B的有关资料,如下页表所示:

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

答案

更多“假定某公司原设计生产能力为150000机器小时,但实际开工率只有原设计生产能力的80%,现准备将剩”相关的问题

更多“假定某公司原设计生产能力为150000机器小时,但实际开工率只有原设计生产能力的80%,现准备将剩”相关的问题

第1题

案例一

(一)资料

某公司准备扩充生产能力,该项目需要设备投资30 000万元,预计使用寿命为5年,期无残值,采用直线法计提折旧。营业期间每年可实现销售收入为15 000万元,每年付现成本为5 000万元。项目投资所需资金拟通过发行股票和债券两种方式筹集,两者比例分别为70%和30%。假定上述两种筹资方式的筹资费忽略不计。公司债券按面值发行,票面利率为8%,期限5年,每年付息一次。公司所得税率为30%。

(二)要求:根据上述资料,为下列问题

从备选答案中选出正确的答案。

51.如果该公司采用折现方法进行投资决策,则可以选择:

A.净现值法

B.投资利润率法

C.投资回收期法

D.内部报酬率法

第2题

A.借:应收股利150000贷:投资收益150000

B.借:交易性金融资产——公允价值变动150000贷:公允价值变动损益150000

C.借:交易性金融资产——公允价值变动150000贷:投资收益150000

D.不需要做任何会计处理

第3题

西机公司“银行存款”总账3月末余额为()元。

A、246000

B、150000

C、9600

D、54000

第4题

A.L公司2004年10月从母公司购买办公楼,并于当月启用,该办公楼自2004年11月起计提折旧。截止2004年12月31日,L公司尚未取得该办公楼的产权证明

B.为保持某设备的生产能力,L公司对该设备进行修理和改造,发生80万元维修改造费,并将其计入固定资产账面价值

C.因尚未办理竣工决算,L公司对于2004年5月启用的厂房暂估入账,并按规定计提折旧。该厂房的竣工决算于2005年1月5日完成,其固定资产原值也相应自2005年1月起按决算金额进行调整

D.L公司的某台生产设备因关键部件老化而经常生产大量不合格产品,因此,L公司对该设备全额计提了减值准备

第5题

资料:假定某公司生产甲产品,单位变动成本为20元,单位销售价格为25元,固定成本总额为30000元。

根据资料,回答下列问题:

保本点为()件。

A.4000

B.6000

C.8000

D.10000

第9题

A.12%

B.6%

C.15%

D.9%

第10题

A.100

B.150

C.200

D.300