题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

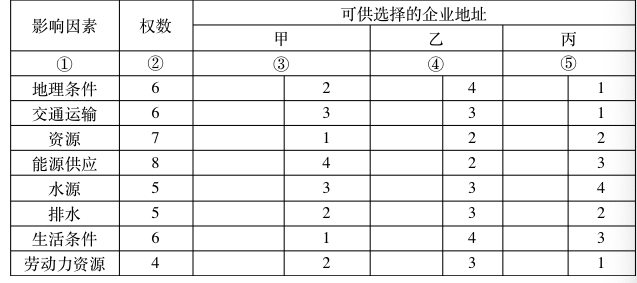

46. 已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。

46. 已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。 用分等加权法说明哪一种方案为最优方案。

用分等加权法说明哪一种方案为最优方案。

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

用分等加权法说明哪一种方案为最优方案。

答案

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

用分等加权法说明哪一种方案为最优方案。

答案

更多“已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。 用分等加权法说明哪一种方案为最优方案。”相关的问题

更多“已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。 用分等加权法说明哪一种方案为最优方案。”相关的问题

第1题

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案风险的大小

第2题

付款400万元,连续10年。假设利率为8%,复利计息。已知(P/A,8%,10)=6.71008,(F/A,8%,10)=14.4866,(F/P,8%,10)=2.15892。要求:根据资料为企业作出优质方案的选择。

1.方案甲立即付款的2800万元,这是方案甲的付款()。

A、年金

B、终值

C、现值

D、都不是

2.由于(),因此选择()为优。

A、方案乙的付款总额现值小于方案甲的付款总额现值,方案乙

B、方案乙的付款总额现值大于方案甲的付款总额现值,方案甲

C、方案乙的付款总额终值小于方案甲的付款总额现值,方案甲

D、方案乙的付款总额终值大于方案甲的付款总额现值,方案乙

3.选择方案甲与方案乙的关键在于比较两者的()。

A、总量

B、付款期

C、终值

D、现值

4.方案乙每年年末付款400万元,连续10年,是属于()问题。

A、永续年金

B、递延年金

C、普通年金

D、其他选项都不正确

第3题

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

第4题

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

第5题

某公司准备购买一套办公设备,有两个付款方案可供选择:

甲方案:从现在起每年年末付款200万元,连续支付10年,共计2000万元。

乙方案:从第5年起,每年年末付款250万元,连续支付10年,共计2500万元。假定该公司的资金成本为10%。

已知:(P/A,10%,10)=6.14457,(P/A,10%,14)=7.36669;(P/F,10%,4)=0.68301,(P/A,10%,4)=3.16987。

要求:根据资料为该公司作出选择方案的决策。

1.甲方案中,从现在起每年年末付款200万元,连续10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

2.甲方案中,各年付款的总现值为()万元。

A.1543.67

B.1437.46

C.1333.33

D.1228.92

3.乙方案:从第5年起,每年年末付款250万元,连续支付10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

4.乙方案各年付款的总现值为()万元。

A.743.67

B.953.80

C.1049.21

D.1503.87

5.由于(),应选择()方案。

A.甲方案的各年付款总现值大于乙方案的各年付款总现值,甲

B.甲方案的各年付款总现值小于乙方案的各年付款总现值,甲

C.甲方案的各年付款总现值大于乙方案的各年付款总现值,乙

D.甲方案的各年付款总现值小于乙方案的各年付款总现值,乙

第6题

A.甲 B.乙

C.丙 D.丁

第7题

A.甲方案优于乙方案

B.乙方案优于甲方案

C.甲乙两个方案的效果相同

D.甲乙两个方案的拆算费用相同

第8题

单位:万元

投资项目

初期投资额

每年净收益

内部收益率

甲

乙

丙

丁

600

650

700

900

220

170

235

250

24%

10%

20%

12%

A.甲、丙 B.甲、丁 C.丙、丁 D.甲、乙、丙

第9题

第10题

(一)甲企业为增值税一般纳税人,增值税税率为17%。采用备抵法核算坏账。2005年12月1日,甲企业“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,计提坏账准备的比例为期末应收账款余额的5%。

12月份,甲企业发生如下相关业务:

(1)12月5日,向乙企业赊销商品—批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),由于是成批销售,甲企业给予乙企业10%的商业折扣。

(2)12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏

账。

(3)12月11日,收到乙企业的销货款500万元,存入银行。

(4)12月21日,收到2004年已转销为坏账的应收账款10万元,存入银行。

(5)12月30日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10-1/20-n/30。假定现金折扣不考虑增值税。

要求:

46. 编制甲企业上述业务的会计分录。

第11题

甲方案

乙方案

丙方案

丁方案