题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

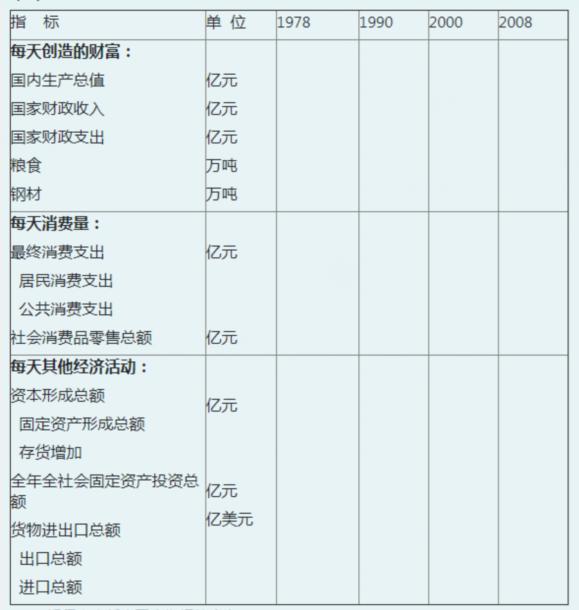

根据下列内容完成以下要求:(1)根据2009中国统计年鉴相关内容填写表中数据:(2)解释表中任意五个

根据下列内容完成以下要求:(1)根据2009中国统计年鉴相关内容填写表中数据:(2)解释表中任意五个

根据下列内容完成以下要求:

(1)根据2009中国统计年鉴相关内容填写表中数据:

(2)解释表中任意五个指标的含义;

(3)以上述任意一项指标2008年的具体数据为依据,说明中国在世界经济实力的排名。

答案

答案

查看答案