题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

按照资本资产定价模型,影响特定股票收益率的因素有()。

A.无风险的收益率

B.平均风险股票的必要收益率

C.特定股票的系数

D.财务杠杆系数

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请联系老师获取答案

题目内容

(请给出正确答案)

A.无风险的收益率

B.平均风险股票的必要收益率

C.特定股票的系数

D.财务杠杆系数

答案

更多“按照资本资产定价模型,影响特定股票收益率的因素有()。”相关的问题

更多“按照资本资产定价模型,影响特定股票收益率的因素有()。”相关的问题

第3题

A、高估

B、低估

第4题

下列有关β系数的表述不正确的是()。

A.在运用资本资产定价模型时,某资产的β系 数小于零,说明该资产风险小于市场平均风险

B.在证券的市场组合中,所有证券的β加权平 均数等于1

C.某股票的β值反映该股票收益率变动与整个 股票市场收益率变动之间的相关程度

D.投资组合的β系数是加权平均的β系数

第5题

A.价格被低估

B.价格被高估

C.公平定价

D.不能判断

第6题

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。

已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%.同期市场上所有股票的平均收益率为12%,无风险收益率为8%.

要求:

(1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小。

(2)按照资本资产定价模型计算A股票的必要收益率。

(3)计算甲种投资组合的β系数和风险收益率。

(4)计算乙种投资组合的β系数和必要收益率。

(5)比较甲乙两种投资组合的β系数,评价它们的投资风险大小。

第7题

A.Rm表示市场组合收益率,可以用股票价格指数收益率的平均值代替

B. Rf表示的是无风险收益率,通常以短期国债利率近似替代,也可以通过纯利率+通货膨胀率进行计算

C. Rm-Rf表示的是市场风险溢酬,是市场组合的风险收益率

D. 假设Rf为4%,β为0.8,Rm为10%,则当Rf提高1%时,则资产的必要报酬率提高0.2%

第10题

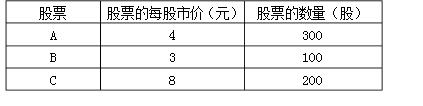

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)